注意 這些情況也需要繳納印花稅,會計不清楚可能不合格——技術轉讓篇

在企業的日常經營中,印花稅作為一種常見的稅種,往往容易被忽視。許多會計人員對印花稅的征收范圍理解不全面,尤其是在技術轉讓這類業務中,未能及時識別應繳稅情形,可能導致企業面臨稅務風險,甚至影響會計工作的合規性。本文將重點介紹技術轉讓中容易被忽略的印花稅繳納情況,幫助會計人員提升專業水平,避免不合格操作。

一、技術轉讓合同需繳納印花稅

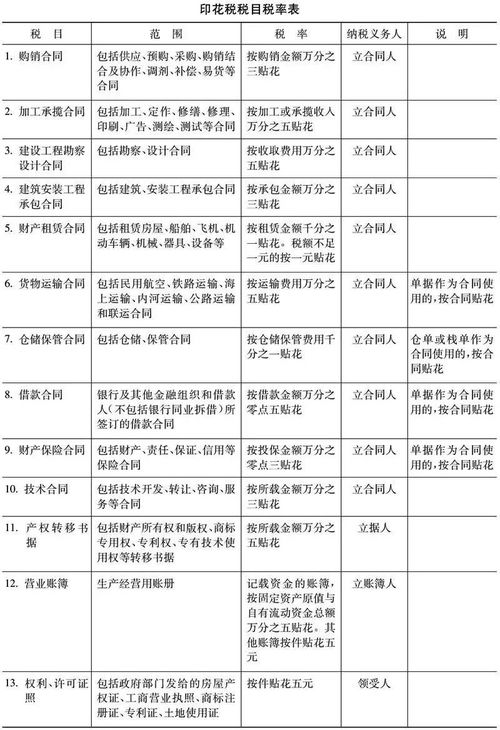

技術轉讓涉及專利權、商標權、著作權、非專利技術等無形資產的轉移,根據《中華人民共和國印花稅法》規定,技術轉讓合同屬于應稅憑證,需按合同金額的萬分之三繳納印花稅。例如,企業簽訂專利轉讓協議或技術許可合同時,即使合同未明確提及印花稅,會計也需主動計算并申報繳納。如果忽略這一點,不僅可能被稅務機關追繳稅款和滯納金,還可能導致企業信用受損。

二、常見易忽略情形

- 非書面形式的技術轉讓:部分企業通過電子合同或口頭協議進行技術轉讓,但根據稅法,只要存在實質性的轉讓行為,就應視同應稅憑證。會計需確保所有形式的技術轉讓均納入印花稅管理。

- 跨境技術轉讓:涉及境外企業的技術引進或輸出,合同中可能包含多種條款,會計應仔細區分應稅部分,避免因跨境業務復雜而遺漏。

- 無償或低價轉讓:即使技術轉讓未收取對價或價格明顯偏低,稅務機關可能參照市場價格核定應稅金額。會計需保持警惕,及時咨詢專業意見。

三、會計注意事項與風險防范

會計人員應定期更新知識,熟悉印花稅法規變化,尤其是在技術密集型企業中。建議建立內部審核機制,對所有合同進行印花稅篩查,并保留完稅憑證。如果因疏忽導致未繳或少繳,企業可能面臨罰款,會計個人也可能被認定為不專業,影響職業發展。

技術轉讓中的印花稅繳納不容小覷。會計人員需加強學習,確保全面覆蓋應稅情形,從而提升工作質量,避免不合格風險。通過規范操作,企業不僅能合規經營,還能優化稅務管理,促進長期發展。

如若轉載,請注明出處:http://m.ychas.cn/product/21.html

更新時間:2026-01-08 23:51:49