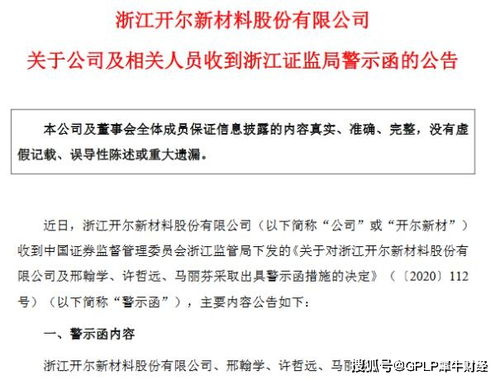

連虧企業會計處理失誤觸發警示,開爾新材高管收監管函,技術轉讓成焦點

近日,開爾新材因連續虧損后會計處理出現重大差錯,引發監管關注,公司高管被出具警示函。事件涉及財務報表調整、內部控制薄弱以及技術轉讓等核心問題,凸顯了上市公司在經營壓力下的合規風險。

具體來看,開爾新材在連續虧損期間,未能對會計事項進行準確核算,導致財務報表出現偏差。監管部門調查發現,公司在收入確認、資產減值等環節存在疏漏,這直接影響了投資者對經營狀況的判斷。作為回應,相關高管被處以警示函,強調了對管理層責任追究的嚴肅性。

此次事件中,技術轉讓成為關鍵因素。開爾新材可能試圖通過技術轉讓等交易來優化財務表現,但由于會計處理不當,反而引發了監管審查。這警示企業,在轉型或資產處置過程中,必須嚴格遵循會計準則,避免短期行為導致長期風險。

總體而言,開爾新材的案例提醒上市公司,在經營困難時更需加強內部控制和信息披露。企業應吸取教訓,完善治理結構,以確保財務數據的真實性和透明度,維護市場信心。

如若轉載,請注明出處:http://m.ychas.cn/product/7.html

更新時間:2026-01-08 08:27:22